Pflegeversicherung privat ergänzen: Früh planen zahlt sich aus

Warum eine Pflegeversicherung privat sinnvoll ist, wie frühe Planung die Pflegeabsicherung stärkt und welche Modelle 2025 überzeugen.

Pflegebedürftigkeit ist ein Thema, das viele Menschen verdrängen, obwohl es jeden treffen kann – unabhängig vom Alter. In Deutschland und der Schweiz steigen sowohl die Pflegekosten als auch der Bedarf an professioneller Unterstützung kontinuierlich. Die gesetzliche Grundversorgung deckt jedoch nur einen Teil der tatsächlichen Ausgaben ab.

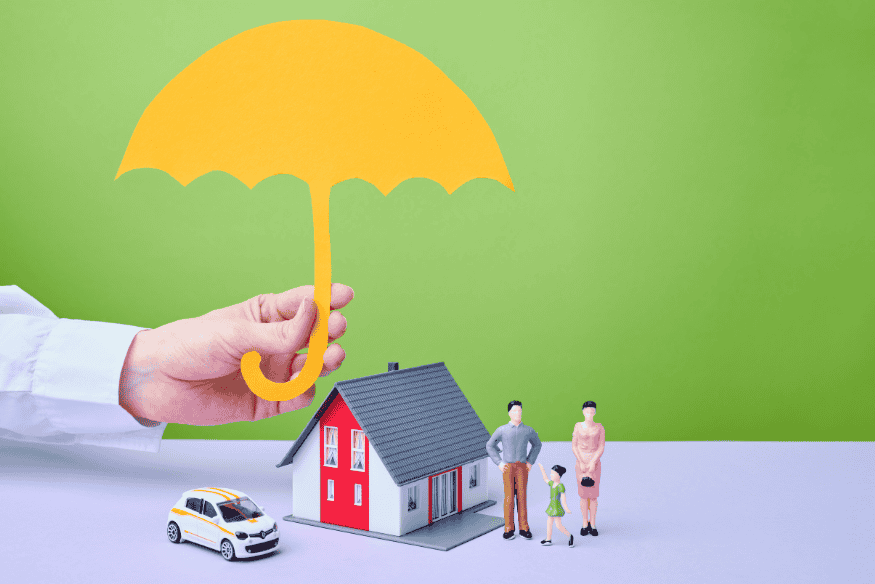

Familien geraten oft an finanzielle Grenzen, wenn Pflegeleistungen im Heim, ambulante Betreuung oder häusliche Unterstützung notwendig werden. Genau hier setzt eine Pflegeversicherung privat an: Sie ergänzt die gesetzliche Versorgung, schließt Finanzierungslücken und bietet langfristige Stabilität.

Eine solide pflegeabsicherung entsteht nicht spontan, sondern durch frühzeitige Planung. Je früher Menschen sich mit einer privaten Pflegeversicherung beschäftigen, desto günstiger sind die Beiträge und desto umfassender ist der mögliche Schutz. Gleichzeitig entwickeln Versicherer ihre Produkte weiter: flexible Tarifbausteine, dynamische Leistungsanpassungen, vereinfachte Gesundheitsprüfungen und digitale Pflegeberatung bieten 2025 mehr Komfort und Sicherheit als je zuvor.

Dieser Artikel zeigt, warum frühzeitige Planung entscheidend ist, welche Modelle es gibt, welche Leistungen wirklich wichtig sind und wie Verbraucher aus Deutschland und der Schweiz die passende Pflegeversicherung finden. Dabei werden finanzielle, familiäre und organisatorische Aspekte berücksichtigt, um eine umfassende Orientierung zu ermöglichen.

Warum private Pflegevorsorge immer wichtiger wird

Die gesetzliche Pflegeversicherung deckt nur einen Teil der tatsächlichen Pflegekosten – häufig weniger als die Hälfte. Der Eigenanteil steigt weiter, besonders bei stationären Einrichtungen. Familien müssen oft erhebliche Beträge auffangen, was langfristig zu finanziellen Belastungen führt. Eine Pflegeversicherung privat ergänzt die Grundversorgung und füllt diese Lücken.

Sie verhindert, dass Ersparnisse aufgebraucht werden oder Angehörige einspringen müssen. In der Schweiz ist die Kostenstruktur ähnlich, da Pflegeleistungen stark variieren und kantonale Unterschiede bestehen. Eine rechtzeitige pflegeabsicherung schützt daher sowohl Vermögen als auch Familienstrukturen.

Wie Pflegekosten entstehen

Pflegekosten setzen sich aus vielen Teilbereichen zusammen: Unterbringung, Betreuung, medizinische Leistungen, Therapien, Hilfsmittel und Alltagshilfen. Besonders bei intensiver Pflege steigen die monatlichen Kosten schnell. Ambulante Dienste sind teuer, wenn tägliche Hilfe nötig wird. Stationäre Pflegeheime verlangen zusätzlich Unterkunft und Verpflegung.

Ohne ergänzende Versicherung entstehen hohe finanzielle Lücken. Eine Pflegeversicherung privat mindert diese Belastung erheblich und sorgt dafür, dass Betroffene frei zwischen Pflege zuhause und im Heim wählen können.

Pflegeabsicherung früh beginnen

Der wichtigste Vorteil frühzeitiger Planung sind niedrige Beiträge. Junge Versicherte haben meist keine Vorerkrankungen, wodurch Gesundheitsprüfungen einfacher sind und Tarife günstiger ausfallen. Auch die Auswahl an Tarifen ist größer.

Wer erst im höheren Alter beginnt, erhält oft nur eingeschränkte Leistungen oder zahlt deutlich mehr. Eine früh abgeschlossene pflegeabsicherung bietet außerdem stabile Konditionen und schützt vor späteren Beitragssprüngen. Für junge Familien lohnt es sich, gemeinsam vorzusorgen und die finanzielle Belastung im Alter zu reduzieren.

Modelle der privaten Pflegeversicherung

Verbraucher können zwischen mehreren Modellen wählen: Pflegetagegeld, Pflegekostenversicherung oder Pflegerentenversicherung. Pflegetagegeld zahlt einen festen Tagessatz, der flexibel verwendet werden kann. Pflegekostenversicherungen übernehmen einen prozentualen Anteil der tatsächlichen Pflegekosten.

Pflegerentenmodelle kombinieren Pflegeabsicherung mit langfristiger Kapitalbildung. Je nach persönlicher Situation kann jeder Ansatz sinnvoll sein. Ein Vergleich der Modelle hilft dabei, die richtige Balance zwischen Preis, Flexibilität und Leistung zu finden.

Wichtige Leistungen im Überblick

Eine gute Pflegeversicherung sollte Leistungen für ambulante, teilstationäre und stationäre Pflege enthalten. Wichtig sind flexible Auszahlungen, Dynamikoptionen für steigende Kosten, Zuschüsse für Hilfsmittel, Unterstützung bei Umbaumaßnahmen und Absicherung in allen Pflegegraden.

Digitale Pflegeberatung, Vermittlung von Pflegediensten und Notfallservice sind ebenfalls wertvoll. Eine starke pflegeabsicherung sollte Betroffene auch bei organisatorischen Aufgaben entlasten und nicht nur finanzielle Leistungen bieten.

Familien entlasten und Selbstbestimmung sichern

Pflege betrifft nie nur die betroffene Person, sondern immer auch Angehörige. Ohne private Pflegeabsicherung müssen Familien häufig Zeit, Geld und emotionale Kraft aufbringen. Eine private Police ermöglicht professionelle Unterstützung, wodurch Angehörige weniger belastet werden.

Außerdem sorgt sie dafür, dass Betroffene selbst entscheiden können, wie sie gepflegt werden möchten. Eine früh geplante pflegeabsicherung stärkt Selbstbestimmung und Lebensqualität.

Unterschiede zwischen Deutschland und der Schweiz

In Deutschland gibt es fünf Pflegegrade, die Höhe der gesetzlichen Leistungen bestimmt. Dennoch bleibt eine große Finanzierungslücke. In der Schweiz variieren Leistungen je nach Kanton, und die Finanzierung erfolgt anteilig durch Gemeinden, Versicherungen und Betroffene selbst.

Dadurch entstehen oft deutlich höhere Eigenanteile. Eine Pflegeversicherung privat hilft, diese Unterschiede auszugleichen und stabile Leistungen zu garantieren.

Gesundheitsprüfung und Annahmebedingungen

Viele Versicherer verlangen eine Gesundheitsprüfung. Je später ein Vertrag abgeschlossen wird, desto größer das Risiko von Ausschlüssen oder höheren Beiträgen. Manche Tarife bieten vereinfachte Aufnahmebedingungen oder verzichten teilweise auf Gesundheitsfragen.

Auch das ist ein Argument, die pflegeabsicherung frühzeitig zu planen. Für Menschen mit Vorerkrankungen gibt es spezielle Tarife mit begrenzten Wartezeiten.

Beitragshöhe und langfristige Entwicklung

Die Beitragshöhe hängt von Alter, Tarif, Leistungsumfang und Gesundheitszustand ab. Gute Policen bieten verlässliche Beitragsentwicklung und transparente Konditionen. Einige Tarife beinhalten automatische Dynamiken, um steigende Pflegekosten auszugleichen. Verbraucher sollten prüfen, wie flexibel Beiträge angepasst werden können und ob langfristige Stabilität gewährleistet ist.

Wie man den richtigen Tarif auswählt

Die Wahl hängt vom Budget, den gewünschten Leistungen und dem familiären Umfeld ab. Wichtig sind klare Bedingungen, transparente Leistungsdefinitionen, flexible Auszahlungsformen und stabile Preisentwicklung.

Ein persönlicher Vergleich hilft, den Tarif zu finden, der langfristig zu den eigenen Lebenszielen passt. Eine rechtzeitig abgeschlossene Pflegeversicherung privat ist die beste Grundlage für Sicherheit im Alter.

Digitale Pflegeberatung und moderne Unterstützungsangebote

Moderne Pflegeversicherungen integrieren zunehmend digitale Leistungen, die den gesamten Pflegeprozess erleichtern. Viele Anbieter bieten heute Apps oder Onlineportale an, über die Versicherte eine umfassende Pflegeberatung erhalten können.

Diese digitalen Services helfen bei der Organisation von Pflegekräften, der Beantragung staatlicher Leistungen, der Auswahl ambulanter Dienste oder der Vorbereitung auf eine Pflegebegutachtung. Sie ermöglichen außerdem, Kostenpläne zu erstellen und zu prüfen, welche Unterstützungsangebote in der eigenen Region verfügbar sind.

Ein weiterer Vorteil ist die Möglichkeit, Pflegeleistungen schnell und unkompliziert abzurechnen. Rechnungen können digital eingereicht werden, oft mit direkter Bearbeitung innerhalb weniger Tage. Für Angehörige, die beruflich stark eingebunden sind, bietet dies eine erhebliche Entlastung. Zudem ermöglichen manche Versicherer regelmäßige Online-Sprechstunden mit Pflegeexperten, wodurch individuelle Fragen ohne Wartezeit geklärt werden können.

Diese digitalen Funktionen ergänzen die klassische finanzielle pflegeabsicherung und erleichtern den Alltag sowohl für Pflegebedürftige als auch für ihre Familien. Sie tragen dazu bei, frühzeitig Entscheidungen zu treffen, professionelle Hilfe zu finden und den Pflegeprozess transparent zu gestalten.

Fazit

Pflegebedürftigkeit kann jeden treffen, doch die finanzielle Belastung lässt sich durch frühzeitige Planung deutlich reduzieren. Mit einer gut strukturierten pflegeabsicherung sichern Verbraucher nicht nur sich selbst ab, sondern entlasten auch ihre Familie.

Wer früh beginnt, profitiert von niedrigen Beiträgen, umfangreichen Leistungen und langfristiger Planbarkeit. Für Haushalte in Deutschland und der Schweiz ist die private Pflegeversicherung deshalb eine sinnvolle Investition in Selbstbestimmung, Stabilität und Lebensqualität.